全球锂电池行业正处在加速扩张的新周期。政策驱动、市场需求与技术迭代共同推高了产业规模,中国制造商依旧占据核心位置。然而,产能的快速释放,也让企业不得不走向海外,在欧洲、北美和东南亚等市场寻求新的增长空间。

我们推出「电池出海」系列洞察,聚焦中国电池产业在全球化进程中的关键课题:第一篇关注 ESG 挑战与机遇,解析政策收紧、客户标准与供应链治理的新门槛;第二篇聚焦实质性议题识别,探讨企业如何在监管、客户与资本三重压力下明确治理起点。

在这样的背景下,电池企业的全球化进程,正在从「产能出海」转向「能力出海」。如何在新一轮竞争中,把 ESG 从合规负担转化为长期竞争力的底盘,将成为企业能否稳固全球地位的关键。

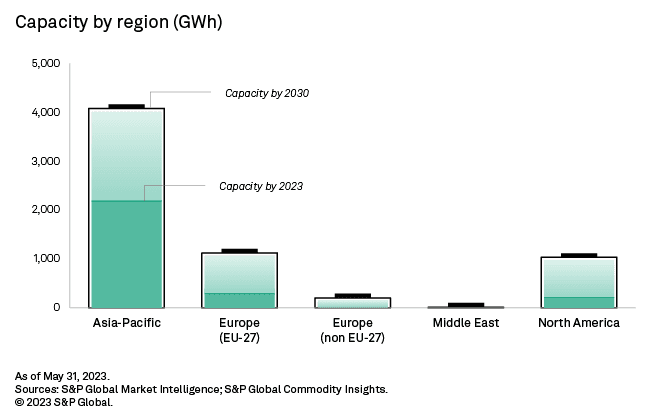

全球锂电产业正驶入又一轮高速增长周期。2024 年,全球电池市场规模已达 1462 亿美元,预计到 2030 年将突破 4000 亿美元;同期产能则有望超过 4.7 TWh,中国制造商仍将占据超过一半份额。亚太地区的产能扩张更为显著,到 2030 年将突破 4,000 GWh ,远超欧洲和北美。

应用场景的拓展正推动需求曲线不断上扬:动力电池仍是增长引擎,储能场景快速崛起,消费电子和家电的电动化趋势进一步拓展边界。在供给侧,中国企业凭借全产业链优势与规模效应,成为全球车企和储能项目的优先合作对象。

*图源:MSC咨询整理与制作

但新的问题也随之而来。随着国内产能不断扩张,如何在海外市场有效消化新增产能,已经成为摆在企业面前的关键战略选择。出海不仅是市场拓展,更意味着要直面不同地区的政策壁垒、客户标准与合规要求。

过去,国内电池企业凭借「量增为王」的模式迅速占据优势,但在新的全球化环境下,这一逻辑已难以单独支撑。以光伏行业为鉴,当年欧盟的「双反」政策导致中国厂商出口骤减、价格大幅下跌,利润空间迅速被压缩。经验表明,单靠成本与规模的出海模式存在显著脆弱性,新的竞争正在转向治理与合规能力。

*图源:MSC咨询整理与制作

正是在这样的背景下,中国电池企业的全球化正进入以系统集成与全球资源配置为特征的「3.0 阶段」。与早期的产品出口和产能转移相比,当下企业更强调在海外建立本地化能力。

这不仅是应对海外市场政策与合规要求的必要步骤,也是通过 ESG 合规、产业链嵌入和差异化能力输出,推动角色从「配套型」向「主导型」转变的关键。

未来的竞争,将更多围绕治理与合规展开,而不仅是价格和产能的比拼。

欧美等主要市场正在收紧绿色合规要求。欧盟《电池法案》设定了碳足迹、回收利用和材料可追溯等明确指标;美国《通胀削减法案》和《 OBBB 法案》则对关键原料产地比例和本地化生产门槛提出严格限制。这些政策的变化直接提高了市场准入门槛,对企业的供应链治理能力提出更高要求。

与此同时,整车制造商等核心客户的筛选标准也在提升。越来越多的车企已将碳排放承诺、ESG 评级和可持续供应链表现纳入电池供应商的评价体系。如果企业无法满足这些要求,即便具备规模和成本优势,也可能被排除在核心供应链之外。

*图源:MSC咨询整理与制作

政策激励同样体现出趋势。东南亚等市场的制造激励计划往往附加绿色工艺、本地用工等条件,只有满足这些要求的企业才能获得财政支持。

因此,对于出海企业而言,ESG 已经从形象建设的「加分项」转变为决定市场准入与合作资格的「硬条件」。从碳排放管理、员工健康安全,到供应链尽调和社会影响评估,企业必须构建覆盖全链条的可持续运营能力,才能真正参与到全球竞争的下一阶段。

在海外市场扩张过程中,ESG 准备不足往往会成为企业最早遇到的「绊脚石」。近年的案例已清楚显示这一风险:宁德时代在匈牙利的工厂因环境风险评估不充分而被法院紧急撤销许可,项目推进受阻;比亚迪在巴西则因劳工合规问题遭遇监管调查,引发舆论关注。这些事件表明,即便是行业龙头,也难以回避本地社会和法规环境的严苛要求。

原材料环节的风险同样突出。锂、钴、镍等关键金属的部分产区存在人权与环境风险,已引发多国对原材料尽职调查和信息披露的强制性要求。冲突矿产问题一旦未被有效管控,将直接影响企业的市场准入与客户信任度。

相比之下,宝马集团等国际领先企业已通过参与负责任矿产倡议( RMI )等机制,主动提升矿产供应链的安全和人权标准,以降低合规风险。

*图源:MSC咨询整理与制作

这些案例反映出一个现实:电池行业的全球化扩张已是趋势,但可持续治理能力的缺位,正在成为制约长期竞争力的隐性变量。下一阶段的出海竞争,比拼的不再是项目数量,而是企业能否建立起一套系统性、长期有效的 ESG 管理机制。。

在全球能源转型的背景下,电池行业正面临全新的政策博弈格局。欧美等主要市场陆续出台系统性的电池合规法规,涵盖碳足迹披露、材料可追溯、环境影响评估、职业健康与回收责任等多个维度,逐步形成影响企业全生命周期的 ESG「硬约束」体系。

欧盟:统一立法推动全链条透明

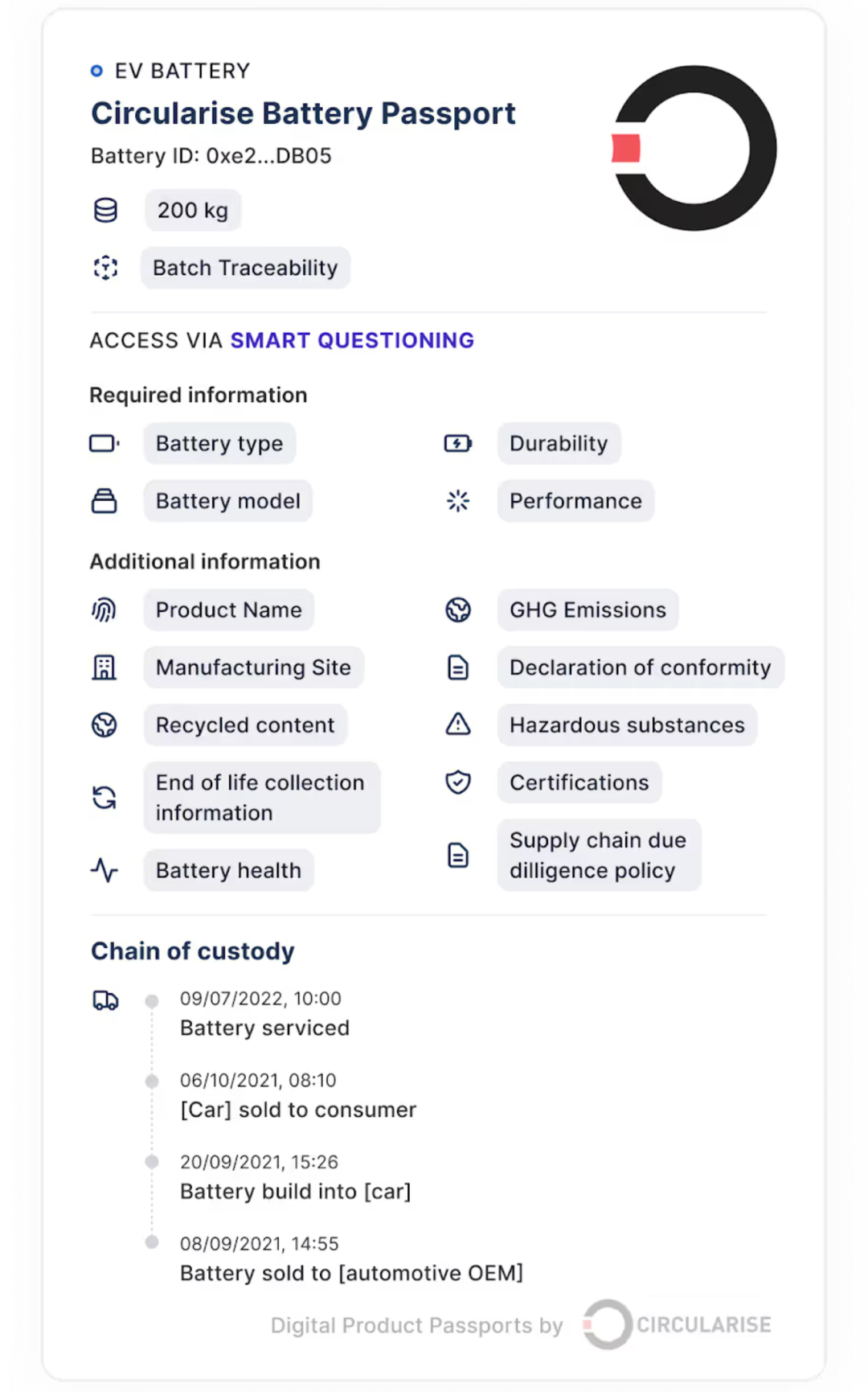

- 《电池法案》( Battery Regulation (EU) 2023/1542 )是当前全球最具系统性和执行力的电池合规法规。其核心内容覆盖碳足迹强制申报、材料溯源、回收目标、电池数字护照及 ESG 尽调五大环节。

*电池数字护照的示例页面。图源:Circularise

- 2025 年起,所有进入欧盟市场的电动车与储能电池必须附带第三方核验的「从矿山到出厂」碳足迹声明;2026 年起,电池护照制度将适用于所有 2 kWh 以上的电动车及工业电池。这套制度显著提升了企业在欧盟市场的透明度与可追责性。

美国:多部门监管构建合规网络

- 不同于欧盟的统一立法,美国采取多部门联合监管模式,标准多元且执法高压。相关要求涵盖环境合规( TSCA / RCRA )、职业健康( OSHA )、产品安全( CPSC )以及危险品运输( DOT )。

- 例如,关键原料如锂、镍必须满足 EPA 的登记要求,废弃物处置需符合《资源保护与回收法》;企业还需为员工提供操作风险培训,避免金属粉尘暴露和火灾风险。美国模式更强调企业责任归位和风险控制能力,违规成本极高。

东南亚:合规体系初步成形

印尼、泰国、新加坡、马来西亚等国正逐步建立电池制造与回收的基本框架。

- 印尼要求外商项目必须完成环境与社会影响评估( ESIA / AMDAL );

- 泰国对锂、镍等材料实施分级管控并要求完成 EIA 审批;

- 新加坡通过《资源可持续法案》推行电池回收责任制;

*新加坡电池回收箱示意图。图源:ALBA

- 马来西亚则以绿色投资税收激励( GITA / GITE )支持电池产业,但前提是满足严格的环境审批要求。

整体而言,东南亚市场正以准入门槛和投资激励相结合的方式,引导企业将绿色合规作为本地化落地的前提。

总体来看,主要市场正在通过政策和法规重新定义「合规」的边界。电池企业若无法及时建立符合要求的管理与披露体系,不仅面临进入受阻的风险,也可能在全球价值链中失去竞争位置。

面向未来,ESG 已经不再是企业声誉建设的「分项」,而是决定海外项目能否落地、产品能否进入市场、合作能否达成的「最低配置」。要在全球竞争中保持稳健,中国电池企业需要把 ESG 能力真正纳入出海战略的底盘

第一,前瞻搭建系统化 ESG 管理架构。从原料采购、生产运营到末端回收,构建覆盖全生命周期的管理体系,才能满足不同市场对碳足迹、原料溯源和信息披露的强制要求。在海外项目选址与投建初期,就应同步纳入环评( EIA )、职业健康和本地安全培训等合规要求,避免事后补救带来的政策与舆论风险。

*印度尼西亚政府发布ESIA评估参考手册。图源:SCRIBD

第二,增强供应链透明度与尽调能力。建立关键矿产及供应商的尽职调查机制,确保劳工、人权和环境风险的有效管控。通过推动矿产来源认证与可追溯机制,不仅能够规避冲突矿产和高风险地区依赖,还能提升企业在国际客户体系中的可信度与长期合作价值。

第三,提前布局回收闭环与 EPR 应对机制。政策对回收责任的要求正逐步制度化。企业可在重点市场探索与本地伙伴共建电池回收网络与物流体系,并通过改进产品设计提升可拆解性与循环利用率。这不仅有助于应对政策要求,更能在客户层面获得长期的绿色优势。

*电池EPR 回收闭环示例图。图源:Climeto

归根结底,企业若想在全球化竞争中获得稳定位置,必须把 ESG 内化为日常运营标准,而不是作为「项目附加条件」去应对。只有这样,才能在政策和市场双重门槛之下,真正将合规转化为竞争力。

全球锂电池产业正在进入一个「政策驱动 + ESG 门槛 + 产业整合」交织的时代。对于中国电池企业而言,出海已不再只是产能的延伸或成本优势的延续,而正在演变为能力结构的全面比拼。

在这一竞争格局下,如果企业未能将 ESG 融入战略与运营核心,很可能在市场准入、资本合作、客户选择乃至舆论环境中面临更多挑战。相应地,那些能够较早建立系统化、透明化和可持续治理机制的企业,则有望在政策合规、客户信任和价值链议价中处于更有利的位置。

未来的全球化不只是产品的跨境流动,更是治理能力和合规水平的全球对接。能否把 ESG 内化为运营的日常标准,并外化为对接国际市场的核心能力,将在很大程度上影响中国电池企业在全球价值链中的位置与话语权。

换句话说,竞争的底盘正在被重塑。长期竞争优势,更可能属于那些能够在全球舞台上稳健运营并具备可持续能力的企业。