当航运公司越来越频繁地面临「船期大乱、客户索赔、港口瘫痪」时,气候风险早已不只是自然现象,而是一笔实打实可以计算的财务变量。

干旱导致运河断航、台风迫使港口关闭,这些都在吞噬航运企业的利润空间。除了突发性冲击,还有监管升级、客户偏好变化等结构性转变。

作为系列文章的第三篇,我们将拆解气候风险在航运业的具体传导路径——帮助企业看清背后的成本真相,找到节损增效的可行解法。下一篇文章将为「既要减排又要增长」的现实困境提供应对方案。*本洞察来源于 MSC 与亚洲船运家族的合作项目。

气候风险带来的现实冲击

一个突如其来的台风,可能意味着船舶在港口外等待 48 小时以上——不仅是燃油和仓储成本的增加,更可能打乱整个航线计划,影响后续靠港安排与客户交付承诺;运输中断造成货主索赔、保险成本攀升,影响的不止一票货,而是年度运营利润的稳健性。

航线绕行、转港协调、人力调度、客户安抚……这些链式反应在报表上未必清晰可见,却真实发生在每一线运营团队的压力之中。

而当客户开始「问你要碳足迹数据」的那一刻,气候风险的转型压力也正式传导至航运企业前线。

越来越多的跨国货主在投标时明确要求航运公司提供全生命周期碳排放数据,并优先选择绿色船队;一些中型航运公司因无法满足 ESG 报告与碳核算需求,正在逐步失去高附加值客户。

气候风险早已不仅是「天气不好」那么简单,以下,我们将从「物理风险」与「转型风险」两个维度出发,拆解气候风险对航运业的系统性冲击:

物理风险:极端天气导致的业务中断

运输中断与货物损失

极端气候事件正持续扰乱航运通行节奏,尤其在航道受限区域和高频台风海域,暴风雨、干旱或洪水等自然因素可能造成船舶通航中断、航线被迫绕行、靠港顺序失序。这类中断不仅直接造成货物运输延误、货损和保险成本上升,更可能引发客户索赔、履约纠纷,增加合同违约风险,最终影响企业在关键客户中的信誉和议价能力。

而根据美国环保协会审查的 RTI 研究,仅气候变化对港口的影响,从破坏到中断,到 2050 年,航运业每年可能因此损失高达 100 亿美元,到 2100 年,每年损失可能升至 250 亿美元。

基础设施破坏

强风、风暴潮与河水泛滥等极端气候事件,正加速侵蚀港口及其配套设施的物理极限。从码头结构到堆场系统,受损不仅意味着维修成本增加,更可能导致港口长时间停摆,货物流转能力下降,甚至引发关键客户转港、航线调整等次生风险。

对运营方而言,持续修复与改造将推高长期资本支出,对航运企业而言,则意味着更高的靠港不确定性与更难预测的调度成本。

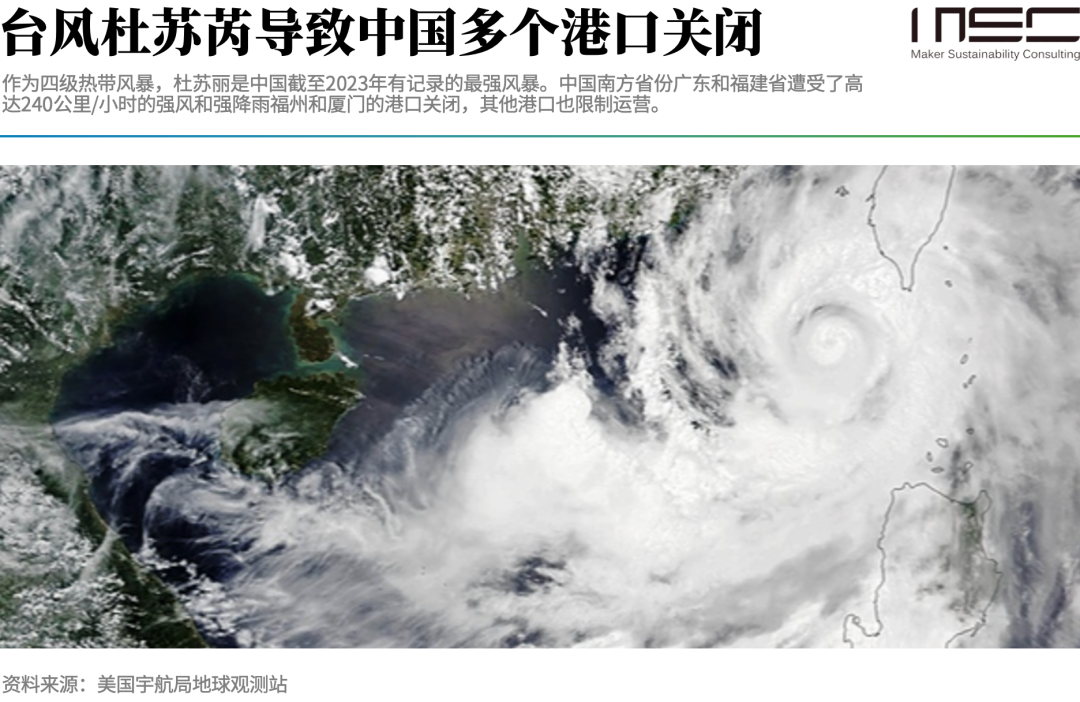

2023 年的台风「杜苏芮」对中国东南沿海地区造成严重影响,多个港口暂停作业,船舶滞留,影响了正常的航运秩序。

「杜苏芮」造成福建、广东等沿海地区超过 80 万人受灾,直接经济损失超过 147 亿元人民币。多个港口关闭超过 24 小时,数百艘船舶滞留港内或锚地,部分航线被迫中断。

海平面上升与侵蚀

海平面上升与岸线侵蚀并非突发性破坏,而是对港口基础设施和腹地资源的长期蚕食。对于地势低洼或靠近河口的枢纽港而言,这类慢变量可能导致堤坝防护能力不足、泊位功能退化,甚至使部分关键码头在极端天气下无法运行。

更隐蔽的风险在于,一旦港口稳定性受损,将影响区域性航运网络布局,触发航线调整、投资重估与保险评级下调等连锁反应。

根据《2050 年全球海洋趋势》报告,如果海平面仅上升 40 厘米,到 2050 年,世界上一些主要海港

(如上海、休斯顿和拉扎罗卡德纳斯)可能会变得无法运营。

上海港作为中国最大的港口,上海市外贸物资的 99% 都经由上海港进出口,其每年完成的外贸吞吐量约占全国沿海主要港口的 20%。不仅如此,上海港还是世界著名的港口,自 2010 年起便稳坐世界最大集装箱港口的宝座,并在 2013 年一举成为货物和集装箱吞吐量全球第一的港口。

环境变化影响

河流流量减少、盐度上升、海水酸化、温度变化等缓变型环境风险,正在悄然改变港口作业条件与设备适配性。一方面,沉积变化可能造成航道淤积,增加疏浚频次与成本;另一方面,盐度和水温变化则加剧设备腐蚀、缩短关键设施寿命,增加运维难度。

2022 年,长江部分河段水位降至历史最低点,导致一些货船搁浅,航运能力受到限制。

这不仅影响了依赖长江运输货物的企业,也对区域经济造成了一定的冲击。

转型风险:低碳转型带来的监管与市场压力

合规成本骤增

国际航运业作为世界经济的重要支柱,承载了全球约 80% 的港口间贸易,但同时也带来了大量温室气体与污染物排放。如果将航运业比作一个国家,那么它将「跻身」全球前十大温室气体排放国之列。到 2050 年,海运贸易量将增加两倍,如果航运业不能及时果断采取措施,拨正「航向」,其排放量将会继续攀升。

国际海事组织(IMO):

2023 年 7 月,IMO 第 80 届海上环境保护委员会(MEPC80)通过《2023 年 IMO 船舶温室气体减排战略》,将原 2050 年减排 50% 的目标升级为「2050 年前后实现净零排放」,并设定 2030 年、2040 年两大关键节点:要求 2030 年碳排放强度较 2008 年降低 40%,且零碳燃料占比至少达 5%;2040 年碳排放总量减少 70%。更关键的是,新规要求对船用燃料实施全生命周期温室气体核算,涵盖燃料生产、运输、使用的全链条排放,直接倒逼企业重构供应链。

欧盟碳排放交易体系(EU ETS):欧盟自 2024 年 1 月起将航运纳入碳排放交易体系(EU ETS),覆盖欧盟航线 50% 的排放量,2024-2026 年配额支付比例分别为 40%、70%、100%。以一艘往返中欧的 2 万标箱集装箱船为例,仅 2024 年需支付约 230 万美元碳配额成本,到 2026 年将飙升至 580 万美元。而欧盟 2025 年生效的FuelEU Maritime 法规更设定船舶燃料碳强度年降幅目标,违者将面临航次罚款或运营禁令。

市场需求转变

在范围三减排目标驱动下,全球货主正加速重构其物流与采购偏好,低碳运输已从加分项变为基础门槛。越来越多品牌将碳足迹纳入供应商评估体系,要求航运企业提供全生命周期排放数据与绿色燃料使用比例。

沃尔玛、宜家等跨国企业将供应链碳排放纳入 ESG 考核,要求航运供应商提供全生命周期排放数据。

2024 年全球 TOP10 货主中,已有 6 家明确要求签约承运商必须使用至少 10% 替代燃料,同时欧盟拟将船舶能效指数(EEXI)纳入银行信贷评估,能效等级 C 以下的船舶融资利率上浮 2-3 个百分点。

中远海运 2024 年发行的 5 亿美元转型债券,因承诺改造 18 艘船舶能效等级至 A 级,获得超 3 倍认购,而同期未披露脱碳计划的中小型航企债券流标率高达 37%。

在气候风险面前,

谁在主动布局?

应对气候风险,航运企业没有标准答案,但领先者已经在行动。有人提前布局替代燃料,有人以能效提升锁定融资机会,也有人以绿色服务赢得头部客户。它们的选择背后,是对风险传导路径的精准识别,也是对商业逻辑的重新锚定。

以下几个典型企业的案例,或许能为更多航运公司提供路径启发:

马士基(Maersk):

作为全球最大的集装箱航运公司,马士基设定了到 2040 年实现温室气体净零排放的目标。为了实现这一目标,马士基正在大力投资研发和应用替代燃料,订购了一系列可以使用甲醇作为燃料的集装箱船,并积极探索氨燃料的应用。

地中海航运公司(MSC):MSC 地中海邮轮旗下的 MSC Euribia 号被认为是迄今为止最具能源效率的邮轮设计之一,其能源效率设计指数 (EEDI) 比目前的要求高出 55%。MSC 地中海邮轮订购了两艘新的环保先进的世界级邮轮,这些船舶将配备下一代双燃料内燃机,可减少甲烷泄漏,并可以使用包括生物甲烷和合成甲烷以及绿色甲醇在内的多种替代燃料。

达飞集团(CMA CGM):CMA CGM 于 2022 年宣布设立一个为期五年、预算高达 15 亿欧元的特别能源基金,旨在加速集团的能源转型,目标是到 2050 年实现碳中和。该基金专注于开发和加速部署低碳能源解决方案。2023 年,CMA CGM 创下纪录,订购了价值 30 亿美元的甲醇和 LNG 双燃料动力集装箱船。CMA CGM 也在探索和使用生物燃料和合成燃料等其他低碳能源。到 2029 年,CMA CGM 集团的船队将拥有 153 艘能够使用低碳能源(包括沼气、生物甲醇和合成燃料)的船舶。

总结

从极端天气带来的突发中断,到低碳转型引发的结构性重构,航运业的应对逻辑正从事后反应转向前置规划。

在风险识别和影响量化之外,进一步构建贯穿业务全链条的应对机制:是否在港口布局中考虑气候暴露度?如何在船队更新中匹配长期燃料路径?客户对于碳透明度的需求,应如何转化为服务优势?这些都是值得持续探索的方向。

下一篇文章我们将聚焦「既要减排又要增长」的现实困境,探索企业如何在多重目标中构建具有可行性的系统性解法。